I PAGE 01

RJR Nabisco,

les barbares

à la porte

A l’automne 1988, le bras de fer pour

le contrôle du géant du tabac et de l’agroalimentaire RJR Nabisco défraie

la chronique outre-Atlantique. Il va opposer

le directeur général du groupe à KKR,

l’un des principaux fonds d’investissement américains.

I PAGE 03

I PAGE 05

I PAGE 07

I PAGE 09

I PAGE 11

I PAGE 13

Un «best-seller» éditorial («Barbarians at the gate : the fall of RJR Nabisco») et un téléfilm à succès ! Entre octobre et novembre 1988, la bataille pour le contrôle du géant du tabac et de l’agroalimentaire RJR Nabisco défraie la chronique outre-Atlantique. Opposant le management du groupe à l’un des principaux fonds d’investissement des Etats-Unis, cette bataille fut en son temps le plus important LBO («leverage buy out» ou achat d’une entreprise par endettement) jamais réalisé.

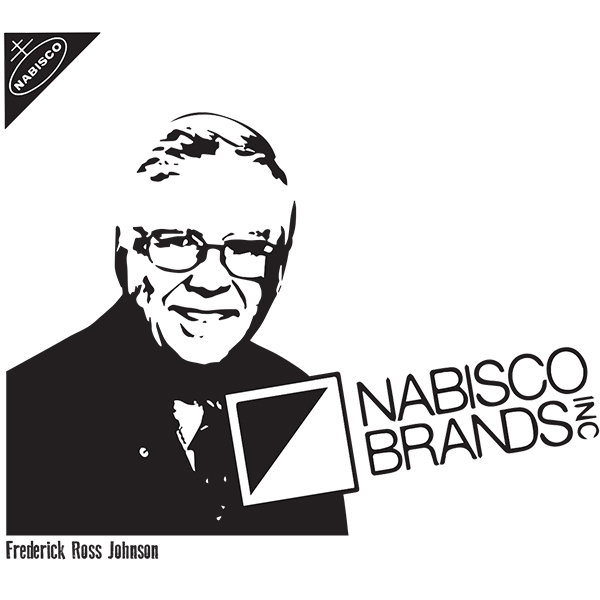

Tout commence le 20 octobre 1988. Ce jour-là, Frederick Ross Johnson, le directeur général de RJR Nabisco, dépose auprès de son conseil d’administration une proposition de rachat par LBO d’une partie des actions du groupe. Elle a été montée avec l’aide de la firme d’investissement new-yorkaise Shearson Lehman

Hutton. Associé à sept cadres, Johnson propose 75 dollars par action, soit 19 dollars de plus que le cours de Bourse. Pour Johnson, les administrateurs peuvent difficilement refuser. Sitôt rendue publique, l’opération suscite de nombreuses interrogations. A commencer par les motivations du directeur général de RJR Nabisco. Qu’est-ce qui peut bien pousser ce Canadien de cinquante-sept ans, titulaire d’un MBA de l’université de Toronto, à se porter candidat au rachat d’un géant industriel de 19 milliards de dollars, classé dans le Top 20 des groupes américains et qui règne sur des marques aussi réputées que Winston, Camel, Pall Mall, Oreo Cookies ou Ritz Crakers ? Ceux qui le connaissent savent pourtant que l’homme est ambitieux. Très ambitieux même, et aussi très gourmand !

Kleptocratie

Il l’a montré une première fois en orchestrant, en 1981, la fusion de Standard Brands, qu’il dirigeait alors, avec Nabisco. L’opération avait donné naissance à un nouveau géant industriel, Nabisco Brands, dont Frederick Ross Johnson était parvenu à prendre la direction, écartant presque tous les cadres

PAGE 02 I

de Nabisco et les remplaçant par des fidèles venus de Standard Brands. Quatre ans plus tard, en 1985, Johnson démontrait à nouveau son habileté, à l’occasion cette fois de la fusion de Nabisco Brands avec RJ Reynolds Tobacco, qui allait donner naissance au groupe RJR Nabisco. L’affaire lui avait été apportée sur un plateau d’argent. Confronté aux critiques croissantes sur les effets du tabac, le PDG de RJ Reynolds Tobacco avait en effet décidé de diversifier ses activités et, pour cela, de se rapprocher d’un groupe présent dans les produits de grande consommation. C’est ainsi qu’il avait pris contact avec Nabisco Brands, qu’il avait fini par acquérir pour 4,9 milliards de dollars.

Frederick Ross Johnson avait âprement négocié l’affaire, obtenant de partager la direction générale du nouveau groupe avec l’ancien patron de RJ Reynolds Tobacco avant, très vite, de le pousser vers la sortie. Devenu seul maître à bord, l’une de ses premières décisions avait été de transférer le siège de RJR Nabisco de Winston Salem, en Caroline du Nord –«Un joli petit coin champêtre, mais indigne d’un groupe mondial», avait-il dit– à Atlanta, puis, un peu plus tard, à Wall Street, au cœur de New York. Dans la foulée, il avait multiplié par dix sa rémunération et celle de ses plus proches collaborateurs, et s'était offert

PAGE 04 I

PAGE 06 I

toutes sortes d’avantages en nature, à commencer par un jet pour ses déplacements. Certains journaux ne s’étaient d’ailleurs par privés de dénoncer la mise en place d’une véritable «kleptocratie» à la tête de RJR Nabisco.

Mauvaise publicité

En 1988, Johnson peut être fier de son parcours : moins de cinq ans lui ont suffi pour prendre la tête de l’un des principaux groupes américains. Depuis quelque temps cependant, le directeur général de RJR Nabisco s’interroge. L’entreprise qu’il dirige connaît un certain nombre de difficultés. Le krach boursier d’octobre 1987 a plombé le cours de l’action, passé en quelques semaines de 70 à 40 dollars. Sans doute est-il remonté depuis –à 56 dollars, son cours lorsque débutent les hostilités. Mais il fait désormais du surplace et souffre d’une réelle désaffection des investisseurs.

Autre problème, plus préoccupant celui-là : comme RJ Reynolds en son temps, le groupe est confronté à une très mauvaise publicité autour de sa division «tabac», qui a un impact

négatif sur ses activités alimentaires. Le temps n’est-il pas venu pour RJR Nabisco de se débarrasser de ses marques de cigarettes pour se concentrer sur l’alimentaire, s’interroge Johnson au début de l’année 1988 ? La réponse à cette question hautement stratégique va être à l’origine de la bataille pour le contrôle du groupe.

LA TENTATION DU LBO

Dans les premiers mois de 1988, Johnson entreprend de sonder le terrain en vue d’un éventuel rapprochement avec un autre «grand» de l’agroalimentaire. Pour identifier la «cible», il fait appel à plusieurs banques d’affaires et fonds

PAGE 08 I

d’investissement de Wall Street. Parmi ces derniers, Kohlberg Kravis & Roberts (KKR). Fondé en 1976, c’est l’un des plus importants fonds des Etats-Unis et l’un des pionniers –sinon l’inventeur– de la technique du LBO. A la fin du printemps 1988, Johnson a des contacts informels avec son fondateur et dirigeant, Henry Kravis, l’homme contre lequel il va bientôt mener bataille.

Le directeur général de RJR Nabisco sait parfaitement à qui il a affaire. Il sait que Kravis, le fils d’un ingénieur pétrolier qui avait été, en son temps, associé au très sulfureux Joseph Kennedy quand celui-ci faisait de la contrebande d’alcool, est une figure de Wall Street, qui a la réputation de ne jamais laisser passer une opportunité et, surtout, de ne jamais lâcher le morceau, surtout quand il y a gros à gagner. Ce jour-là, Johnson explique brièvement à Kravis son projet. «Pourquoi ne feriez-vous pas un LBO», lui répond le financier, avant d’expliquer à son interlocuteur les avantages d’une telle opération : un management plus impliqué et donc, au final, une efficacité accrue. Mais Johnson refuse : connaissant mal cette technique, il éprouve une certaine réticence à l’idée de s’associer personnellement à un grand emprunt bancaire.

PAGE 10 I

On comprend la surprise de Kravis lorsque, au mois d’octobre suivant, il apprend que Jonhson a fait une offre de LBO au conseil d’administration de RJR Nabisco. C’est qu’entre-temps, le directeur général a changé d’avis. Les banquiers et financiers qu’il a rencontrés lui ont tous dit la même chose : depuis le krach de 1987, le cours est à la traîne, rendant inévitable, à terme, un rebond. Le moment est donc idéal pour faire un LBO et prendre le contrôle du groupe. Johnson comprend aussi tout l’intérêt de l’opération à titre personnel : elle lui permettrait d’asseoir son pouvoir au sein de RJR Nabisco. C’est ainsi que, en octobre 1988, il fait affaire avec Shearson Lehman Hutton et présente son offre au conseil du groupe. Elle porte sur l’achat de 20 % du capital au bénéfice du directeur général et de sept autres cadres.

KRAVIS ENTRE DANS LA DANSE

Si Johnson pensait que sa proposition passerait comme une lettre à la poste, il en est pour ses frais. Le conseil d’administration prend très mal la démarche de son directeur général, qui, maladroitement, a réclamé la majorité des sièges pour lui et ses partenaires. Non sans raison, les administrateurs

s’interrogent sur le prix proposé : si Johnson estime que l’action vaut 75 dollars, pourquoi le cours se traîne-t-il à 56 dollars ? Au sein du conseil, où il est loin de faire l’unanimité, on le soupçonne d’avoir à dessein évité de prendre les mesures qui s’imposaient pour obliger les actionnaires à donner leur feu vert à l’opération. A l’unanimité ou presque, le conseil rejette l’offre.

C’est ce moment que choisit Henry Kravis pour entrer dans la danse. C’est peu dire que le financier n’a pas apprécié d’être écarté, lui l’inventeur du LBO, au profit de Shearson Lehman Hutton. Mais, en financier avisé, il a vite compris l’intérêt de faire cette opération pour son propre compte. Il ne doute pas que l’action de RJR Nabisco finira par rebondir, rendant à terme très juteuse une cession totale ou partielle du groupe. Le 24 octobre, KKR dépose à son tour une offre. Montant proposé : 90 dollars

PAGE 12 I

par action, soit une valorisation totale supérieure à 20 milliards. Les «barbares», comme on appelle parfois ces raiders audacieux, viennent de mettre un pied dans la porte...

Surenchère sur surenchère

La guerre va durer un peu plus d’un mois et provoquer surenchère sur surenchère, pour le plus grand plaisir du conseil d’administration du groupe. Celui-ci, en effet, n’est pas mécontent de l’entrée en scène de KKR, dont il attend une envolée du titre. Mieux ! Le 1er novembre, prenant les devants, il annonce dans un bref communiqué que la vente du groupe est désormais «hautement probable». Du jour au lendemain, le cours de l’action passe de 56 à 85 dollars ! Du grand art, qui oblige les deux camps à revoir totalement leur offre. Entre le 3 et le 18 novembre, date de clôture des offres, celle de Johnson passe à 92, puis à 101, et enfin à 112 dollars, tandis que celle de Kohlberg, Kravis & Roberts monte jusqu’à 109 dollars. Dans l’intervalle, un nouveau venu a fait son apparition : First Boston Group, qui offre jusqu’à 116 dollars ! Mais, trop complexe, l’offre de la banque est rejetée par le conseil de RJR Nabisco.

L’opération suscite bien des questions. A commencer par les motivations de Frederick Ross Johnson.

Certains journaux ne tardent pas à dénoncer une «kleptocratie»

à la tête de RJR Nabisco.

Johnson comprend que l’opération lui permettrait d’asseoir son pouvoir.

I PAGE 15

PAGE 14 I

Le 30 novembre, celui-ci choisit l’offre de KKR, pourtant moins élevée. Dans l’affaire, le board s’est livré à une brillante manœuvre : lors de l’examen des offres finales, qui comportent toutes deux une part en cash et une part en titres, il a revu à la baisse la valorisation des titres, entraînant un alignement parfait des deux offres ! Johnson a beau tempêter, rien n’y fait : libre de choisir entre deux propositions de même montant, le conseil s’est décidé à l’unanimité pour celle du fonds d’investissement. Officiellement, ce sont les perspectives stratégiques proposées par ce dernier qui ont retenu l’attention des administrateurs. En réalité, le conseil était bien décidé à se débarrasser d’un directeur général avec lequel les relations n’ont cessé de se tendre. RJR Nabisco tombe dans l’escarcelle de Henry Kravis. La vente par appartements commence. Elle débouchera sur la cession des activités tabac à Japan Tobacco en 1999 puis, l’année suivante, sur la vente des activités alimentaires à Kraft Foods.

Tristan Gaston-Breton

Historien d'entreprises (tgb@historyandbusiness.fr)

Illustrations : Pascal Garnier; Louise Lebert (pp. 5 et 12) / Crédit photo : AFP