I PAGE 01

Carl Icahn,

un raider à l’assaut de la TWA

Dans le business, Carl Icahn a toujours considéré que la fin justifiait les moyens. Sans états d’âme, le célèbre raider a racheté et dépecé des dizaines d’entreprises à l’orée des années 1980. Le combat livré pour le contrôle de la compagnie TWA est le plus emblématique d’une époque… et de ses méthodes.

I PAGE 03

I PAGE 05

I PAGE 07

I PAGE 09

I PAGE 11

I PAGE 13

Une opportunité en or : à Los Angeles, en ce printemps 1985, Carl Icahn écoute avec attention les propos du directeur financier de la Trans World Airlines (TWA), venu au congrès des spécialistes des «junk bonds» –les fameuses «obligations pourries»– évoquer les perspectives de développement de la compagnie aérienne. Homme de chiffres, le patron du fonds activiste qui porte son nom n’a pas été long à repérer les forces et les faiblesses de l’entreprise : si son activité génère des flux de trésorerie très importants, sa valeur est très largement sous-évaluée et son capital très dispersé. Une cible idéale, en somme, pour ce «raider» à la notoriété déjà bien établie… A presque cinquante ans –il est né en 1936 à New York–, Carl Icahn est alors une figure dans le monde très fermé des «actionnaires activistes». Sa fortune, il l’a justement bâtie en tirant pleinement partie des «junk bonds», ces obligations spéculatives à haut

risque inventées en 1973 par le banquier et homme d’affaires Michael Milken, et utilisées pour lancer des OPA hostiles sur des entreprises sous-évaluées.

Une leçon et une niche

Lorsqu’il commence à s’intéresser à la TWA, cela fait dix ans que Carl Icahn a créé son propre fonds. Issu d’une famille juive de l’arrondissement du Queens à New York, fils unique d’une institutrice et d’un chanteur de synagogue, il a étudié la philosophie à Princeton puis la médecine à l’université de New York. Mais, dégoûté par le sang, il a renoncé à une carrière de chirurgien pour devenir trader au sein d’une firme new-yorkaise. «Je veux gagner beaucoup d’argent», s’est-il d’emblée promis. Et, de fait, il en gagne beaucoup en 1961, alors que les marchés boursiers sont au plus haut… avant de tout perdre un an plus tard lorsque ces mêmes marchés s’effondrent subitement. Obligé de retourner chez ses parents, Carl Icahn en tire une leçon qu’il ne devait jamais oublier : pour faire fortune à Wall Street, il ne faut pas «faire comme tout le monde» et se contenter d’acheter et de vendre des actions. Il faut identifier une niche et s’y tenir. Les options : telle est la niche que choisit

PAGE 02 I

Pour Une Affaire de plus

Ses premières armes, Icahn les fait avec une firme familiale d’investissement immobilier de Chicago, Baird & Warner. En quelques mois, il prend une participation dans l’entreprise, obtient un siège au conseil d’administration, conteste le manque de dynamisme du management, se gagne une partie des administrateurs avant… de se faire nommer PDG ! L’affaire est ensuite débitée par morceaux, Icahn engrangeant dans l’opération plusieurs centaines de milliers de dollars. De la belle

Carl Icahn. Les spécialistes de ces produits dérivés sont alors peu nombreux. Carl Icahn s’y fait rapidement un nom dans les années 1960 et se bâtit une confortable fortune.

Jusqu’à ce jour de 1975 où, en quête d’opérations plus juteuses, il décide de s’intéresser à nouveau aux marchés actions. Entre-temps, il y a eu Michael Milken et le lancement des «junk bonds», dont Icahn a tout de suite vu l’intérêt. Le «manifeste» qu’il adresse cette année-là à la presse et aux milieux économiques ne laisse aucun doute sur ses intentions. «Beaucoup d’entreprises sont sous-évaluées, écrit-il. Notre conviction est que de gros profits peuvent être faits en acquérant de substantielles participations dans ces sociétés et en prenant le contrôle de leur destinée. Cet objectif peut être atteint soit en obligeant le management à vendre l’affaire, soit en engageant contre lui des batailles de procuration pour contester ses décisions.» «Dans le business, la fin justifie les moyens», estime en privé Icahn, qui avoue également n’éprouver aucun intérêt pour les traditions d’une entreprise, ses métiers… et son personnel ! En ce milieu des années 1970, l’investisseur est sur le point de devenir un redoutable raider.

PAGE 04 I

PAGE 06 I

ouvrage, qui fait beaucoup jaser à Chicago et qui contribue

à attirer l’attention sur ce personnage. Entre 1979 et 1985,

une dizaine d’autres entreprises subissent ainsi les attaques

de son fonds. Lorsque, en 1985, il repère la TWA, il ne s’agit

à ses yeux que d’une opportunité de plus. Très médiatisée,

la bataille pour le contrôle de la compagnie aérienne va en fait s’avérer beaucoup plus rude que prévu et marquer un tournant dans la carrière du raider…

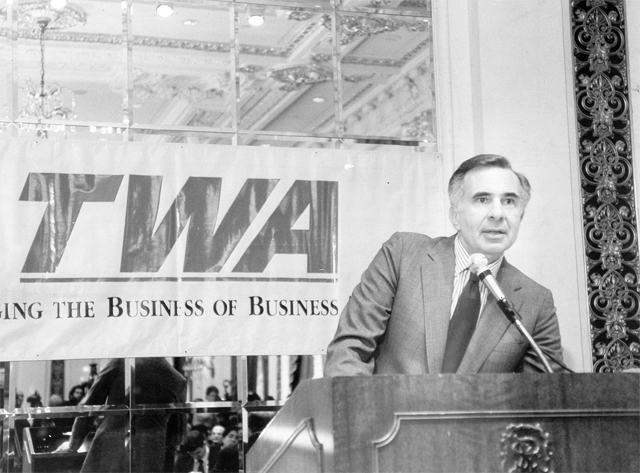

Sur le coup, le management de la TWA est pris de court.

De retour de Los Angeles, Carl Icahn a en effet étudié dans le détail la situation de la compagnie. Il sait que son capital est dispersé, que l’entreprise perd de l’argent et qu’une OPA ne devrait pas, dans ces conditions, être très compliquée. Il sait aussi, pour avoir lu quantité de rapports,qu’elle exploite trop de lignes intérieures et que la suppression d’un certain nombre de liaisons améliorerait fortement sa situation financière. Il sait enfin –et ce n’est pas anodin, comme la suite allait le montrer– que la TWA est sur le point de négocier avec les syndicats un nouveau contrat de travail moins avantageux, avec l’objectif de faire de substantielles économies.

Fort de ces informations et en endettant sa propre entreprise, Icahn achète massivement des actions en Bourse, jusqu’à détenir 25 % du capital de la compagnie. Son objectif est clair : mettre la main sur les 400 millions de dollars de trésorerie de l’entreprise, tailler dans les coûts et revendre la société à un ou plusieurs de ses concurrents.

Un mépris réciproque

Tenue au bar de l’hôtel Waldorf Astoria de New York en mai 1985, la première entrevue entre le PDG de la TWA et Carl Icahn est orageuse. D’emblée, les deux hommes éprouvent l’un pour l’autre une égale détestation. Ed Meyer, le dirigeant de la compagnie, ne veut rien avoir affaire avec ce raider venu de la «jungle de Manhattan». Il trouve ridicules ses professions de

PAGE 08 I

foi romantiques sur l’aviation et son amour subit pour la TWA, jadis propriété du magnat du cinéma Howard Hughes. Le raider, de son côté, n’a aucune estime pour son interlocuteur, qui incarne le management à l’ancienne. Fin mai 1985, décidé à l’emporter, il adresse au conseil d’administration de la TWA une lettre offrant 18 dollars par action, soit 7 dollars de plus que le cours du moment. Une proposition dont il n’imagine pas un instant qu’elle puisse être refusée.

Elle l’est pourtant, et même à l’unanimité. Au sein de la compagnie, l’heure de la contre-attaque a sonné ! N’ayant aucun doute sur les intentions du raider, le management s’emploie d’abord à discréditer Icahn auprès du Congrès américain et du ministère des Transports. Objectif : obtenir une disposition législative interdisant à un non-professionnel de prendre le contrôle d’une compagnie aérienne. Auditionnées en commission, les deux parties ont beau jeu de faire valoir leurs arguments : la survie de l’entreprise et le maintien des liaisons, d’un côté ; l’amélioration de sa situation financière, de l’autre. A ce jeu-là, Carl Icahn se révèle le plus habile : chiffres à l’appui, il parvient en effet à attirer l’attention des membres de la commission sur la gestion plus que médiocre de la TWA et à se

PAGE 10 I

présenter comme le seul garant de son avenir. Avec succès : au début de l’été, malgré tous ses efforts, la TWA est déboutée de sa demande. Pour contrer l’offensive d’Icahn, le management décide alors de faire appel à un «chevalier blanc»…

L’improbable alliance

Son nom : Frank Lorenzo. Né en 1940, cet homme d’affaires s’est lancé très tôt dans le transport aérien, créant sa propre compagnie avant de racheter dans les années 1970 Texas International Airlines puis Continental Airlines. Décidé à devenir incontournable dans le transport aérien, il est prêt à payer 20 dollars par action et à fusionner la TWA avec sa propre compagnie. Mais le temps presse ! Les semaines passant, Icahn a ramassé plus de 40 % des actions et est désormais prêt à payer 21 dollars par titre pour prendre le contrôle de la totalité du capital. Pour le contrer, Frank Lorenzo décide de porter son offre à 23 dollars.

Dans les derniers mois de l’année 1985, Carl Icahn a déjà atteint l’un des objectifs de son manifeste de 1975 : l’intervention

d’un chevalier blanc a provoqué une hausse très sensible du cours de l’action, l’assurant d’une confortable plus-value –80 millions de dollars– en cas de revente. Le raider affirme d’ailleurs haut et fort qu’il est disposé à vendre son paquet de titres à son concurrent. Mais à une condition : que celui-ci accepte de verser un surcroît de 9 millions de dollars. Un «prix de la paix» que Frank Lorenzo se refuse absolument à payer. Coup de bluff ? Assurément. Carl Icahn n’a aucunement l’intention de vendre et sait pertinemment que son concurrent refusera de verser une telle somme. Tout en feignant de négocier avec lui, il a pris contact avec les syndicats de la TWA. Or ceux-ci n’ont aucune envie de passer sous la coupe de Frank Lorenzo, réputé pour ses positions dures en matière sociale.

PAGE 12 I

Une étrange alliance se noue ainsi entre le raider et le personnel de la TWA. Tirant parti des négociations en cours avec la direction, Icahn arrache de précieuses concessions aux syndicats tout en leur garantissant un statut bien plus favorable que celui en vigueur au sein de la Texas International Airlines. Les promesses n’engagent que ceux qui les croient…

L'heure du pactole

C’est ainsi qu’à la fin de l’année 1985, confronté à l’hostilité du personnel et au bloc de 45 % détenu par Icahn, Frank Lorenzo jette l’éponge, revendant ses parts pour 26 dollars. Le jeu en vaut la chandelle. Après avoir taillé dans les coûts, réduit les effectifs, imposé un nouveau contrat de travail – ce qui provoque des grèves en série – et supprimé des liaisons aériennes, Carl Icahn sort TWA de la cote : l’opération lui rapporte près de 500 millions de dollars. Puis vient le temps des cessions. L’entreprise ne s’en relèvera pas : la TWA dépose son bilan en 1993. Elle fusionnera avec American Airlines en 2001. A cette date, cela fait longtemps déjà qu’Icahn est parti à l’assaut de nouvelles entreprises. La bataille avec Frank Lorenzo l’a rendu

«Dans le business, la fin justifie les moyens»,

estime Carl Icahn.

Très médiatisée, la bataille pour la TWA va s’avérer bien plus rude que prévu.

Pour contrer l’offensive d’Icahn, le management décide alors de faire appel

à un «chevalier blanc»…

I PAGE 15

PAGE 14 I

tellement célèbre que le réalisateur Oliver Stone s’en est inspiré pour le personnage principal de son film «Wall Street», sorti en 1987. «Le rôle des actionnaires activistes est de bousculer l’immobilisme des dirigeants», fait-il dire à Gordon Gekko, incarné par Michael Douglas. Le vrai Icahn n’eût pas dit mieux…

Tristan Gaston-Breton

Historien d'entreprises (tgb@historyandbusiness.fr)

Illustrations : Pascal Garnier; Louise Lebert (pp. 5 et 12) / Crédit photo : RÉA